15 Comment se prépare-t-on à la retraite ? Épargnons-nous en pensant à nos droits futurs à la pension ?

Depuis ses origines, la science économique s’intéresse à l’épargne comme source d’accumulation du patrimoine et de l’investissement, mais également comme foyer d’inégalités. Ainsi, dès la sortie de la Seconde Guerre mondiale, les régimes publics de pension basés sur le principe de répartition ont été applaudis pour leur capacité à réduire les inégalités auxquelles faisaient face les personnes âgées. Dans le même temps, ces régimes publics de pension étaient soupçonnés de se substituer à l’épargne des ménages et par ce biais avoir un impact négatif sur l’investissement dans l’économie.

Principe de répartition

En matière de pensions, le principe dit de répartition veut que ce sont les générations actuellement actives qui cotisent pour les générations actuellement à la retraite. Les travailleurs et personnes actives sur le marché du travail paient une cotisation à la Sécurité sociale contre la promesse du versement d’une pension après la retraite. Le système qu’on lui oppose est celui de la capitalisation, dans lequel le travailleur épargne sur un compte individuel pendant la vie active pour constituer un capital-retraite.

Pour essayer d’y voir clair, Mathieu Lefebvre et Sergio Perelman se sont intéressés à mesurer le rôle que les régimes publics de pension belges jouent sur la formation de l’épargne des ménages. À cette fin, ils exploitent, dans un article paru en 20201, les données de SHARE en utilisant une méthodologie fondée sur la théorie du cycle de vie2. Selon les prédictions de cette théorie qui, comme son nom l’indique, est basée sur les périodes successives de la vie (période en activité et à la retraite, essentiellement), les comportements individuels en matière d’épargne seraient motivés en grande partie par un mécanisme de précaution et d’anticipation des vieux jours, l’objectif principal de l’épargne étant de garder après la retraite des conditions de vie comparables à celles dont on a bénéficié pendant la vie active.

À l’avenir, pour faire face aux problèmes de soutenabilité financière, les régimes publics de pension deviendront moins généreux que par le passé. Comme en témoignent les nombreuses réformes en cours ou déjà implémentées dans la plupart des pays de l’Union européenne, cette baisse de générosité s’effectue(ra) principalement via deux leviers particuliers. C’est, d’un côté, l’âge à partir duquel nous pouvons bénéficier de nos droits à la pension qui est augmenté et, de l’autre, les formules utilisées pour le calcul du montant de la pension qui sont modifiées, entre autres le nombre nécessaire d’années de carrière requises pour une pension complète.

Comme conséquence, les futurs retraités doivent s’attendre à des taux de remplacement probablement moins favorables, en d’autres termes à une diminution du rapport entre le montant net de la pension, d’une part, et le revenu net de l’activité avant la retraite, d’autre part. Tiendront-ils compte de cette perte de pouvoir d’achat en épargnant davantage pour leurs vieux jours ?

Afin de savoir dans quelle mesure l’épargne des ménages belges réagit à des variations potentielles dans les montants escomptés de leur pension, les auteurs ont étudié la relation existante entre la valeur attendue des droits cumulés à la pension et le patrimoine des ménages à partir des données collectées dans le cadre de SHARE et à l’aide de méthodes économétriques. Plus précisément, ils estiment l’effet de substitution entre la promesse d’une pension et l’épargne individuelle en suivant une méthodologie basée sur la théorie du cycle de vie3. L’épargne individuelle est ici mesurée par la valeur nette du patrimoine du ménage, composé le cas échant des biens immobiliers et des actifs financiers, tels que les comptes courant et d’épargne, les valeurs boursières, etc.

Les droits à la pension font partie du patrimoine du ménage, bien qu’ils se distinguent par le fait d’être intangibles, donc non mobilisables à très court terme. En effet, les anticipations individuelles se fondent sur la promesse faite par les régimes publics de retraite du versement d’une pension sous la forme d’une rente viagère, autrement dit à partir de la retraite jusqu’au moment du décès, avec la possibilité du versement d’une pension de retraite au conjoint survivant le cas échéant. D’ailleurs, le terme anglais utilisé couramment pour parler des droits anticipés à la pension, Social Security Wealth, ne laisse aucune ambigüité sur leur caractère patrimonial.

Pour estimer la valeur présente du revenu de l’activité au cours du cycle de vie et la valeur anticipée des droits à la pension, les auteurs se sont basés sur les informations biographiques fournies par les répondants lors de la troisième vague de SHARE, aussi appelée SHARELIFE (2008-2009). C’est en reconstituant les carrières professionnelles, avec les années prestées, les rémunérations et en appliquant les règles en vigueur pour le calcul de la pension qu’ils ont pu estimer pour les travailleurs âgés toujours en activité le montant de la pension attendue et la valeur actuarielle des droits anticipés tenant compte des espérances de vie moyennes par sexe. Ils ont procédé à une estimation actuarielle similaire pour les répondants déjà retraités, fondée sur le montant des pensions perçues.

Les auteurs se sont servis des informations récoltées lors de la deuxième vague de SHARE (2006-2007) pour mesurer le patrimoine des ménages. Comme lors de chaque vague, à l’exception de la troisième et de la septième qui ont été consacrées à la collecte d’informations rétrospectives, SHARE interroge les répondants sur les différents composants de leur patrimoine. Ce dernier inclus tant les actifs physiques, comme les biens immobiliers dont la résidence principale, que les actifs financiers, comme les comptes d’épargne, actions et obligations, en y déduisant le montant d’éventuelles dettes en cours.

Les informations disponibles étant dans certains cas incomplètes, soit parce que le répondant n’a pas souhaité communiquer l’information, soit simplement parce qu’il ne la connaît pas, l’équipe SHARE se base sur des méthodes d’imputation aléatoire pour combler ces informations manquantes et ainsi pouvoir faire une estimation de la valeur totale du patrimoine du ménage. Les auteurs utilisent ces estimations dans leur étude et vérifient que leurs résultats sont invariants à des tirages aléatoires indépendants.

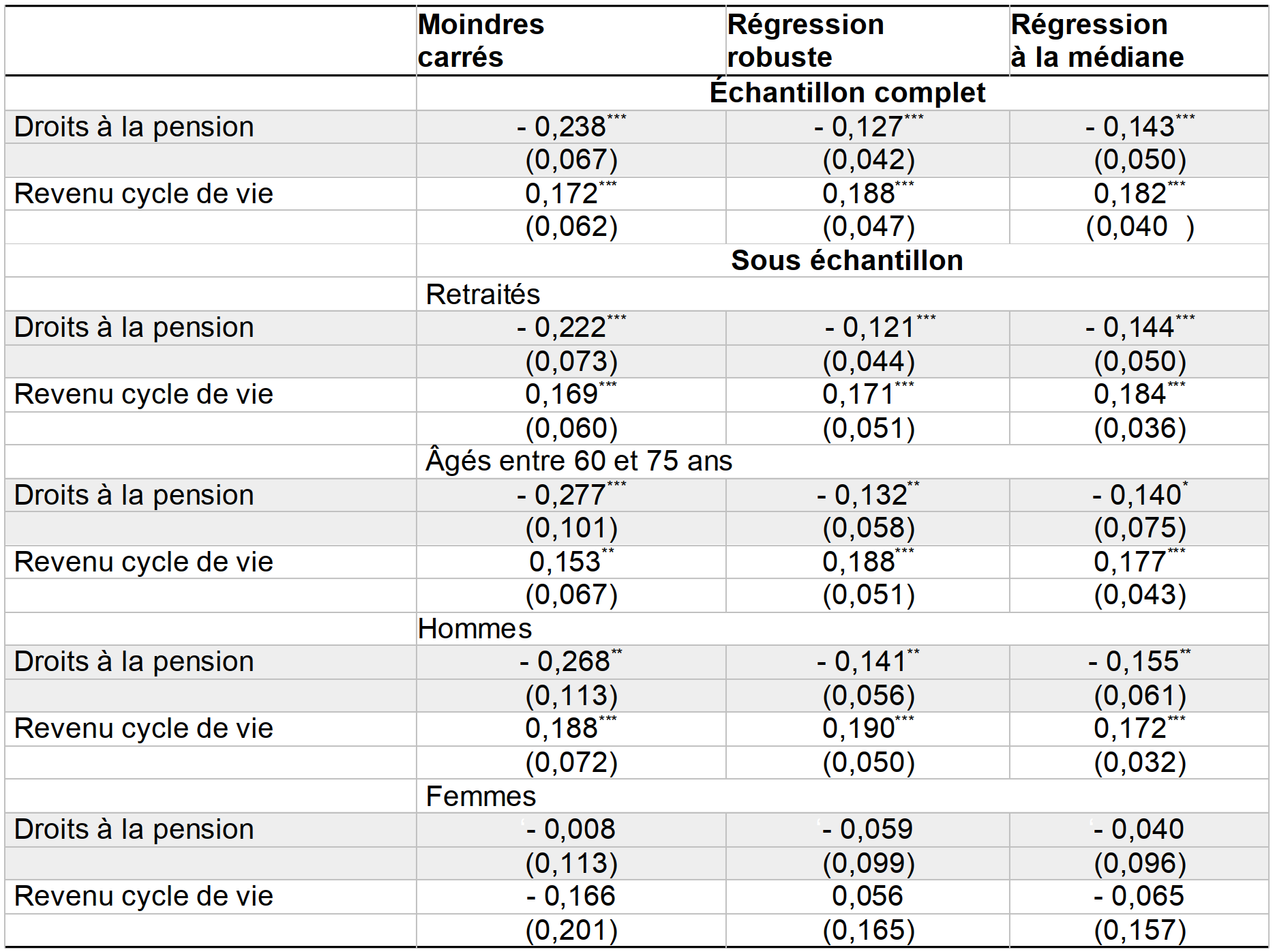

Tableau 17 : l’effet des droits anticipés à la pension sur le patrimoine net du ménage en Belgique

Les principaux résultats de l’étude sont reproduits sur le TABLEAU 17. Le modèle est estimé par trois méthodes économétriques alternatives, dont les coefficients sont repris sur les trois colonnes du tableau. Nous observons que, pour l’ensemble de l’échantillon, le coefficient associé aux droits anticipés à la pension sont très statistiquement significatifs et varient entre – 0,127 et – 0,238 selon les modèles.

Ces coefficients nous indiquent que pour 100 € de droits anticipés à la pension en plus, le patrimoine du ménage, et indirectement son épargne au long du cycle de vie, diminue entre 12,7 et 23,8 €, en fonction du modèle estimé. Ce sont des effets très largement au-dessous des prédictions de la théorie du cycle de vie selon laquelle 100 € supplémentaires en droits anticipés à la pension devraient se traduire par une diminution de l’épargne, et du patrimoine, d’un montant équivalent.

Ces résultats montrent également que l’effet des droits anticipés à la pension sur le patrimoine se situe au même niveau, mais avec un signe positif, que l’effet du revenu de l’activité au cours du cycle de vie, en d’autres mots la propension à épargner à partir du revenu. L’ensemble de ces résultats est d’ailleurs confirmé pour différents sous-échantillons dans la population. C’est le cas pour les retraités, les personnes âgées de 60 à 75 ans et pour les hommes, pris séparément.

Les coefficients sont toujours significatifs, à la seule exception de ceux liés aux femmes. Les auteurs interprètent ces résultats comme l’indication d’une absence d’effet de substitution entre les droits anticipés à la pension et le patrimoine net du ménage, probablement conséquence des carrières professionnelles des femmes, en général plus courtes, et donnant lieu à l’accumulation de droits anticipés à la pension plus faibles.

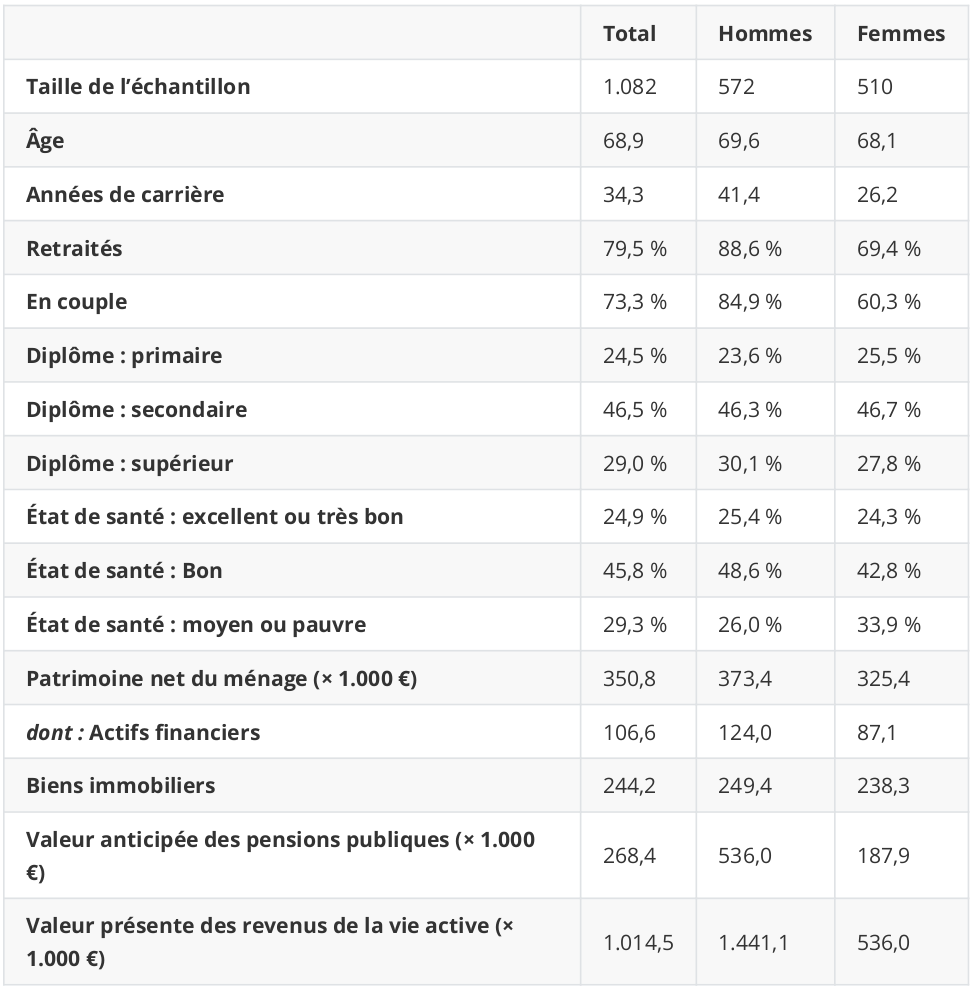

Tableau 18 : variables descriptives Belgique, 2006-2007

Le TABLEAU 18 reprend une série d’informations descriptives sur l’échantillon utilisé dans cette étude. On y observe des différences importantes entre femmes et hommes en termes de nombre d’années de carrière, en l’occurrence 26,2 années contre 41,4 en moyenne, respectivement. Les différences au niveau de la valeur présente des revenus perçus durant la vie active (536.000 € pour les femmes contre 1.441.100 € pour les hommes) et des droits anticipés à la pension (187.900 € contre 536.000 €) sont encore plus saisissantes. Nous n’observons pas de différence significative en termes de patrimoine net du ménage (325.400 € contre 373.400 €).

Ceci est fondamentalement dû au fait que la valeur patrimoniale est observée au niveau du ménage, et non au niveau individuel. Dans le cas des couples, les montants totaux du patrimoine du ménage sont à la fois pris en compte pour l’homme et pour la femme, à la même valeur, et ce pour des raisons statistiques. Par conséquent, les différences observées au niveau du patrimoine entre hommes et femmes au TABLEAU 18 sont dues exclusivement aux ménages dans lesquels une seule personne est présente, homme ou femme, qui n’a donc pas de conjoint. L’écart ainsi observé au niveau des actifs financiers est en défaveur des femmes, 87.100 € contre 124.000 € pour les hommes.

Les auteurs concluent à l’importance de ces résultats en prévision d’une baisse de générosité attendue des régimes publics de pensions. En effet, leurs estimations indiquent une substitution partielle, incomplète, entre droits anticipés à la pension et épargne. Dans la mesure où la diminution anticipée des droits à la pension ne donnerait pas lieu à une augmentation de l’épargne équivalente, il est fort probable que dans certains cas les futurs retraités rencontrent des difficultés pour garder, après la retraite, le même niveau de vie qu’ils auront connu pendant leur vie active. Ils recommandent par ailleurs que des politiques adaptées soient mises en place dès à présent afin d’encourager l’épargne-retraite, surtout celle destinée au versement d’une rente viagère à partir du moment de la retraite.

Ce thème vous intéresse ? Nous vous proposons quelques statistiques complémentaires pour continuer la lecture.

Ces statistiques sont tirées de la vague 6 de SHARE, dont les données ont été collectées en 2014-2015.

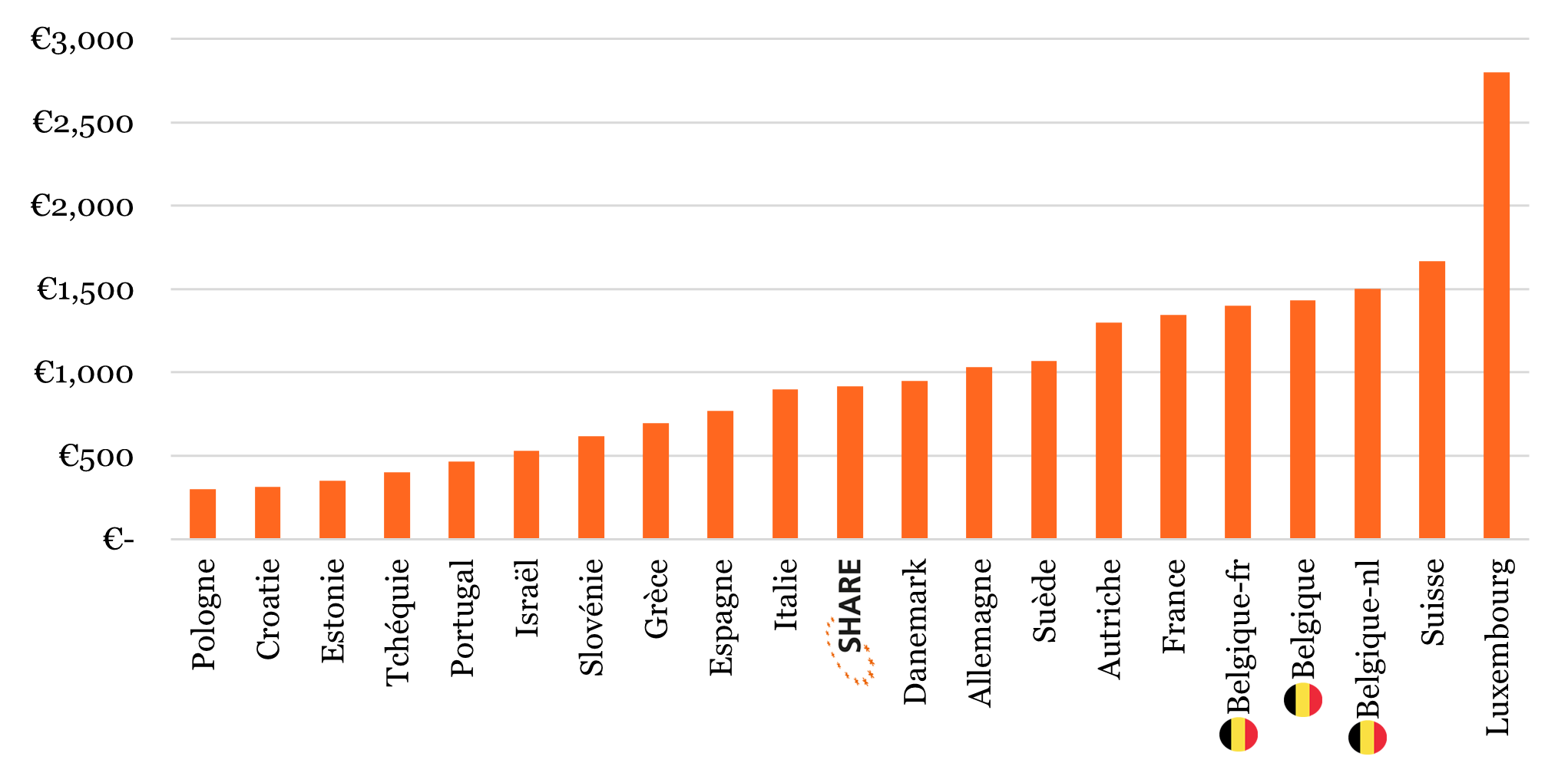

Cette deuxième partie permet d’aller au-delà du cas belge avec une comparaison entre la Belgique et le reste de l’Europe sur certaines statistiques relatives aux pensions ou à la retraite. Le GRAPHIQUE 56 présente le montant médian de la pension de retraite mensuelle pour l’ensemble des bénéficiaires âgés de 65 ans ou plus. Ce montant tient compte de toute pension de retraite « classique » (secteur privé et public, pension d’indépendant), la prépension ou la pension anticipée, ainsi que les pensions de survie éventuelles.

Nous retrouvons sur ce graphique les pays de l’est et du sud de l’Europe avec une pension médiane faible, en dessous de la médiane correspondant à l’ensemble des pays SHARE, établie à 918 € par mois. La Pologne, la Croatie, l’Estonie, la Tchéquie et le Portugal enregistrent d’ailleurs une médiane inférieure à 500 € de pension par mois.

Graphique 56 : montant médian de la pension mensuelle

À droite de la médiane SHARE, nous retrouvons tous les pays de l’ouest et du nord de l’Europe, avec la Belgique, la Suisse et surtout le Luxembourg en tête. La pension mensuelle médiane de ce dernier est en effet de 2.800 €, soit bien au-dessus des autres pays. À l’intérieur de la Belgique, les néerlandophones enregistrent une médiane légèrement supérieure aux francophones.

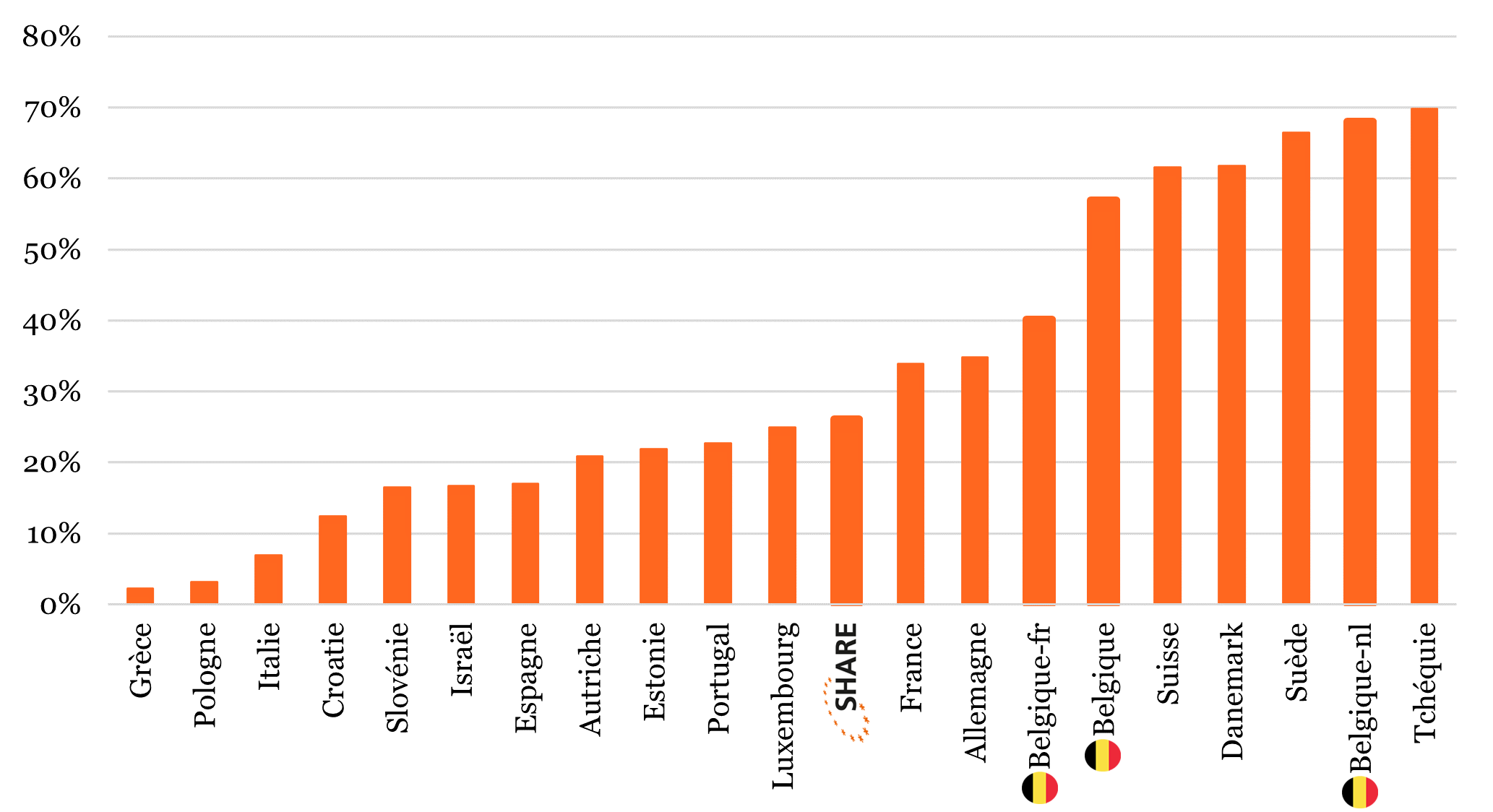

Aux côtés de la pension de retraite, nous pouvons souscrire à une épargne-pension. Le GRAPHIQUE 57 montre la proportion des ménages dont les répondants ont entre 50 et 64 ans qui, dans chaque pays, détiennent au moins un compte d’épargne-pension privé individuel.

Graphique 57 : part des ménages de 50-64 ans détenant un compte d’épargne-pension privé

Les pays sont très inégaux sur cette question. Il faut toutefois faire attention lorsque l’on compare ce type de statistiques : il est très difficile d’expliquer pourquoi par exemple en Grèce seuls 2 % de la population des 50-64 ans détient un compte d’épargne-pension privé, alors que d’autres pays de l’Union européenne enregistrent du 66 % (Suède) ou 25 % (Luxembourg) de détention, sans s’intéresser au contexte institutionnel du pays.

En Belgique, la différence entre francophones et néerlandophones est également surprenante. Il existe un écart de près de 30 points de pourcentage entre ceux-ci, pour 40 % de détention chez les francophones contre près de 70 % chez les néerlandophones. De manière générale, les personnes sont plus nombreuses dans les pays de l’ouest et du nord de l’Europe à avoir un compte d’épargne-pension relevant du secteur privé, comparés aux pays de l’est et du sud de l’Europe.

Être bien informé du montant de sa pension future est possible en Belgique depuis quelques années déjà en consultant la plateforme « mypension.be ». Certaines hypothèses pour l’estimer sont nécessaires, le montant reflétant le régime actuel et ce qu’il adviendrait de la pension si la personne continuait à travailler avec le même salaire dans le même secteur (privé, public, indépendant). Il donne cependant une idée de ce à quoi nous avons droit, et permet d’ajuster éventuellement notre comportement de consommation et d’épargne si l’estimation ne donne pas satisfaction ou est au-delà de nos attentes.

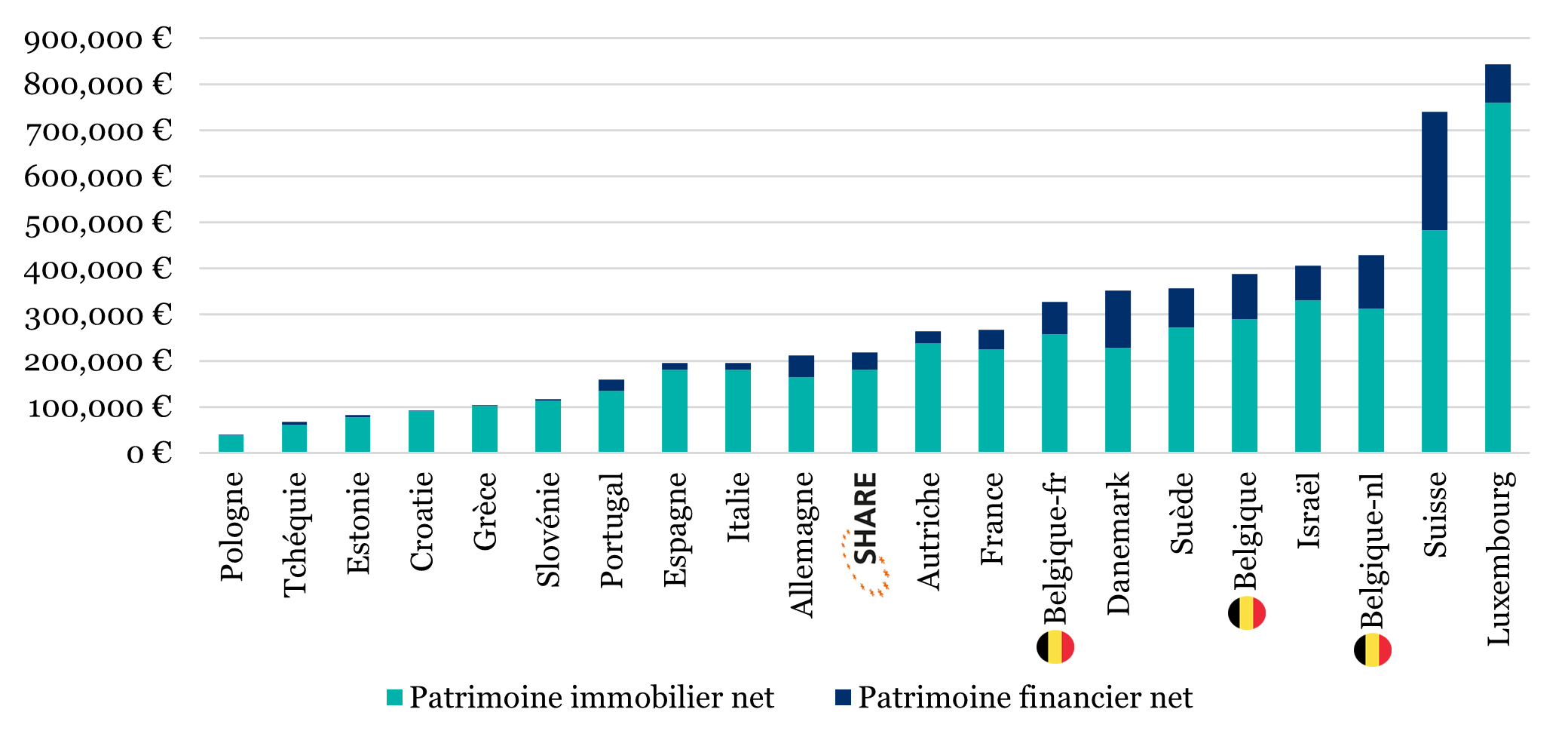

Graphique 58 : patrimoine moyen des ménages

Le GRAPHIQUE 58 complète les informations fournies avec le patrimoine net moyen des Européens. Il est le résultat de l’addition du patrimoine immobilier net, c’est-à-dire la valeur des biens immobiliers moins tout emprunt hypothécaire, et du patrimoine financier net, c’est-à-dire la valeur de tous les biens financiers tels que les actions, les comptes d’épargne, etc., moins tout emprunt ou dette.

Parmi les ménages européens de personnes de 50 ans et plus, nous trouvons en peloton de tête le Luxembourg et la Suisse avec le patrimoine net le plus important parmi les pays étudiés. La Belgique néerlandophone vient ensuite, avec un patrimoine net inférieur, non loin d’ailleurs de la Belgique francophone.

Le patrimoine financier ne joue pas le même rôle dans tous les pays. Nous voyons qu’il est marginal dans les pays de l’est et du sud de l’Europe, et commence à être à un montant significatif dans les pays de l’ouest et du nord. C’est la Suisse, avec en moyenne un patrimoine financier net par ménage de plus de 250.000 €, qui enregistre le montant le plus élevé. Bien entendu, la moyenne ne dit rien à propos de la distribution de ces montants parmi la population. C’est ce que proposent le GRAPHIQUE 59 et le TABLEAU 19 qui l’accompagne.

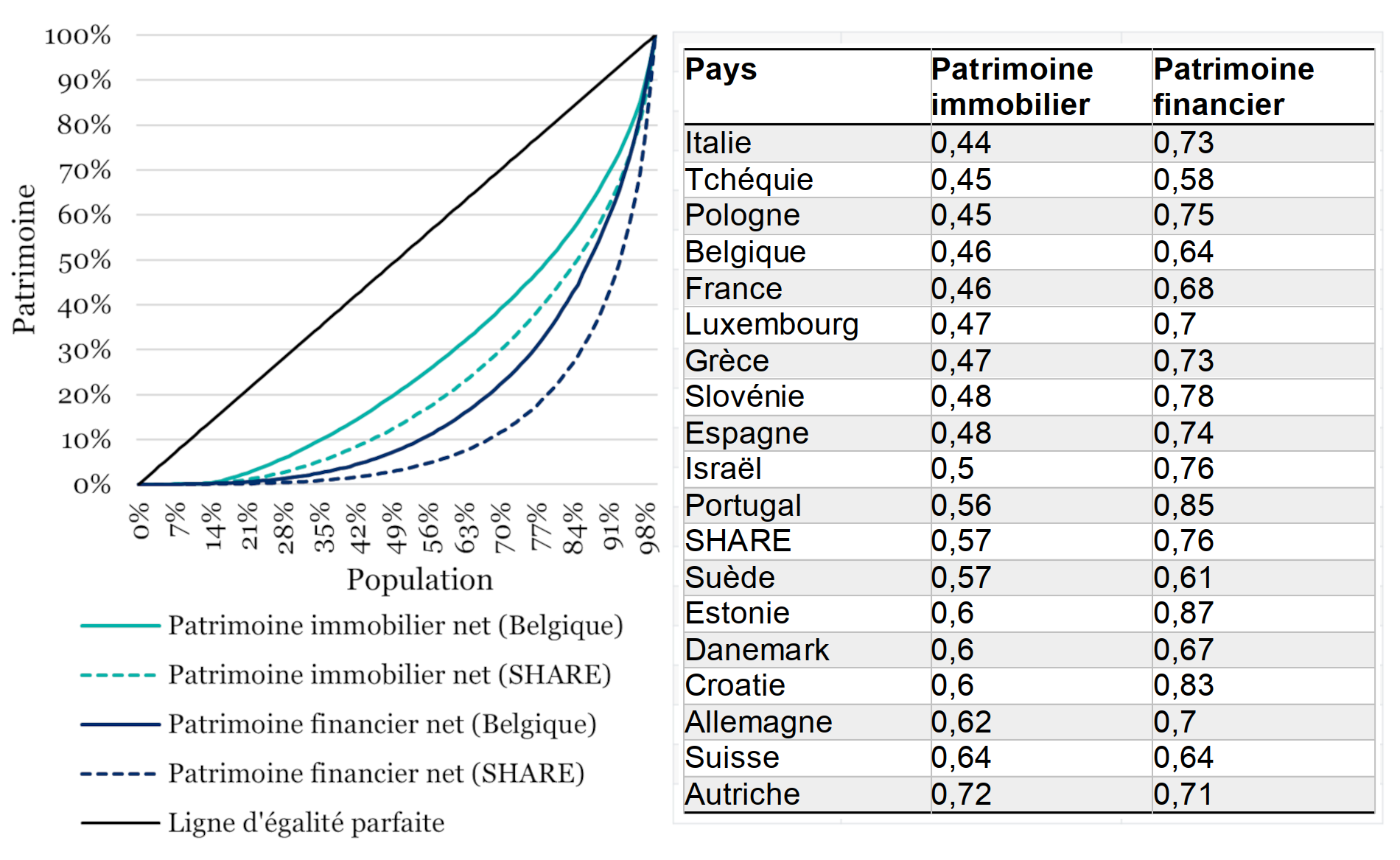

Le GRAPHIQUE 59 reprend la distribution du patrimoine immobilier net et du patrimoine financier net en Belgique et pour la moyenne des pays SHARE, illustrés par des courbes de Lorenz. Plus la courbe de Lorenz se rapproche de la ligne d’égalité parfaite (droite à 45°), plus le patrimoine concerné est égalitaire. En effet, cette droite représente une distribution progressive en fonction de la taille de la population : 10 % de la population possède 10 % du patrimoine, 80 % possède 80 % du patrimoine, etc. À l’inverse, plus cette courbe se gonfle vers la droite et vers le bas, plus la distribution est inégalitaire. En Belgique, la distribution du patrimoine mobilier est plus égalitaire que la distribution du patrimoine financier. Par exemple, 50 % du patrimoine immobilier des ménages âgés de 50 ans et plus est détenu par 21 % d’entre eux et 50 % du patrimoine financier par seulement 13 %. Ces distributions sont plus inégalitaires si l’on tient compte de l’ensemble des pays et des ménages participant à l’enquête SHARE.

Graphique 59 : courbes de Lorenz : patrimoine immobilier et financier et Tableau 19 : indices de Gini : patrimoine immobilier et financier

Ces observations peuvent être résumées en un seul chiffre avec l’indice de GINI, sur le TABLEAU 19, qui correspond au poids relatif de l’aire située entre la droite à 45° et la courbe de Lorenz (par rapport à l’ensemble de l’aire sous la droite à 45°). Cet indice est donc facilement interprétable : plus l’indice (la « distance » entre la droite et la courbe) se rapproche de 0, plus la distribution est égalitaire. À l’inverse, plus cet indice se rapproche de 1 (qui équivaudrait à une courbe en angle droit où 99 % de la population ne détient rien et 1 % détient tout), plus la distribution est inégalitaire. L’indice de GINI est calculé pour chaque pays ainsi que pour l’ensemble des pays SHARE. Nous pouvons y voir que la Belgique se situe relativement bien, avec des indices d’inégalité inférieurs à ceux calculés pour l’ensemble des pays (SHARE). Il n’y a pas de différence nette entre les pays du nord, sud, est, et ouest, mais nous retrouvons davantage de pays de l’est parmi les pays dans lesquels la distribution du patrimoine immobilier est la plus égalitaire, relativement parlant.

Ce qu’il faut retenir

La mise en place immédiatement après la Seconde Guerre mondiale des régimes publics de retraite basés sur le principe de la répartition a permis d’abaisser les inégalités, en particulier au sein de la population âgée. Mais la promesse d’une pension aurait pu également avoir entraîné une baisse de l’épargne des ménages et de l’investissement.

Les auteurs concluent qu’il existe bien une substitution entre droits acquis à la pension et épargne. Cependant, cette substitution n’est pas de 100 % : pour 100 € de droits anticipés en plus dans le patrimoine de l’individu, les auteurs estiment une baisse entre 12,7 et 23,8 € de leur épargne.

Ces résultats inquiètent les auteurs. Si la générosité des régimes publics de retraite tendrait à diminuer, comme on peut le craindre, les nouvelles cohortes de travailleurs, et futurs retraités, devront adapter leurs comportements de consommation et d’épargne.

L’apport de SHARE pour ce sujet

-

Les auteurs ont utilisé les données de la deuxième vague de l’enquête SHARE (2006-2007), couplées avec les données rétrospectives de la troisième vague (SHARELIFE, 2008-2009) pour la Belgique.

-

Le volet socioéconomique du questionnaire SHARE est l’un des plus importants de l’enquête. Il s’intéresse aux conditions de vie des ménages de 50 ans et plus en faisant une photo de la situation au moment de l’entretien, y compris leur situation patrimoniale. Pour une vision plus complète, SHARE s’intéresse également au passé de l’individu, notamment à l’entièreté de leur carrière professionnelle. Ainsi, les auteurs ont pu estimer, pour chaque individu, le montant des droits acquis à la pension, patrimoine intangible par définition.

-

En se servant de cette estimation, ils ont pu montrer qu’il existe une substitution, entre les droits acquis à la pension et l’épargne privée.

1 M. Lefebvre et S. Perelman, « Public pension wealth and household asset holdings: new evidence from Belgium », Journal of Pension Economics and Finance, 2020, vol. 19, n° 3, pp. 309-322.

2 C’est l’article écrit par Fr. Modigliani et R. H. Brumberg, « Utility analysis and the Consumption Function: An Interpretation of Cross-Section Data » (in K. K. Kurihara [éd.], Post-Keynesian Economics, Rutgers University Press, 1954, pp. 388-436) que la théorie du cycle de vie a été exposée pour la première fois. Franco Modigliani a reçu le prix Nobel d’économie en 1985 pour l’ensemble de ses recherches, y compris pour sa participation à l’élaboration de cette théorie.

3 Cette méthodologie suit en fait le modèle proposé par William Gale 1988 qui se basait lui-même sur la théorie du cycle de vie. W. Gale, « The effects of pensions on household wealth: reevaluation of theory and evidence », Journal of Political Economy, 1988, 106, pp. 706-723.